L’univers de la banque privée a longtemps conservé son modèle de fonctionnement. Or, l’écart grandissant entre la rentabilité des modèles d’affaires et la taille du marché a précipité un basculement vers l’innovation. La chaîne de valeur intégrée ne prévaut plus. Place à la plateformisation et à la digitalisation des services dans la gestion de patrimoine et de fortune avec l’arrivée des Wealthtech. Voyons justement les tendances à venir en matière d’innovation pour les acteurs de la banque privée.

La digitalisation des services, oui, l’interaction humaine, toujours

Instantanéité, mobilité, autonomie : l’évolution des attentes des clients oblige la banque privée à se réinventer. Les start-ups de la technologie financière (Fintech) se sont engouffrées dans la brèche, comme elles l’ont fait dans les activités de la banque de détail.

Si le paiement est particulièrement concerné, la gestion de fortune n’y échappe plus. L’essor de l’industrie des WealthTech en est la meilleure illustration : « Le financement total accordé au secteur a plus que triplé depuis 2016, passant de 2,8 milliards de dollars à 9,3 milliards de dollars fin 2020, selon les chiffres publiés par FinTech Global[1] ».

De l’onboarding au reporting, la digitalisation du parcours client est un outil au service du banquier. Et partout dans le monde, les nouvelles Fintech poussent à la dématérialisation de l’ensemble des interactions :

- signature électronique depuis l’espace en ligne ;

- éléments biométriques d’authentification (reconnaissance faciale ou vocale, empreinte digitale, etc.) ;

- notifications push sur les smartphones en guise d’alertes ;

- éléments de gamification pour enrichir le contenu et l’expérience utilisateur ;

- réseaux sociaux ultra-sélects pour accéder à de l’actualité de qualité. Exemple avec le lancement de l’application « The Leader’s Connection » par une start-up issue de la « Factory » de BNP Paribas Wealth Management, au Luxembourg.

Les clients des banques privées sont plus autonomes pour piloter leur portefeuille d’actifs. Toutefois, les gestionnaires de patrimoine travaillent pour un public privilégié, une clientèle qui gratifie le réseau et le conseil personnalisé. Les gestionnaires de fortune doivent veiller à maintenir l’interaction humaine dans leur stratégie de management.

Qu’attendent les clients des banquiers privés ?

Grâce aux innovations, l’emploi du digital vise à répondre aux attentes des clients des banques privées, afin de mieux les accompagner dans leur stratégie. Selon le dernier baromètre annuel des placements de l’Association française du family office[2], les familles fortunées se focalisent sur :

- l’anticipation des risques ;

- les craintes de faillite de certains actifs suite à la pandémie ;

- la peur de manquer des opportunités de reprise post-covid.

Notons que leurs investissements reposent principalement sur cinq classes d’actifs.

- Les actions cotées (20 %).

- Le private equity (20 %).

- L’immobilier d’investissement (18 %).

- Les supports liquides de précaution (12 %).

- L’assurance vie multisupport (11 %).

L’offre de chaque société d’innovations technologiques cible ces attentes pour améliorer l’expérience client autour des principales classes d’actifs en jeu.

IA, big data, blockchain au cœur de l’innovation dans la banque privée

L’innovation technologique répond à une double problématique : faciliter l’accès à l’information et au service, tout en réduisant les coûts pour la banque privée.

Certaines solutions sont déjà en place, comme l’intelligence artificielle qui favorise la prédiction des marchés financiers ou la personnalisation des recommandations, grâce à des algorithmes toujours plus puissants. Les outils de traitement de masses de données (big data) permettent l’automatisation des opérations de trading. Ils sont utilisés dans le cadre global de la valorisation d’actifs ou d’entreprises.

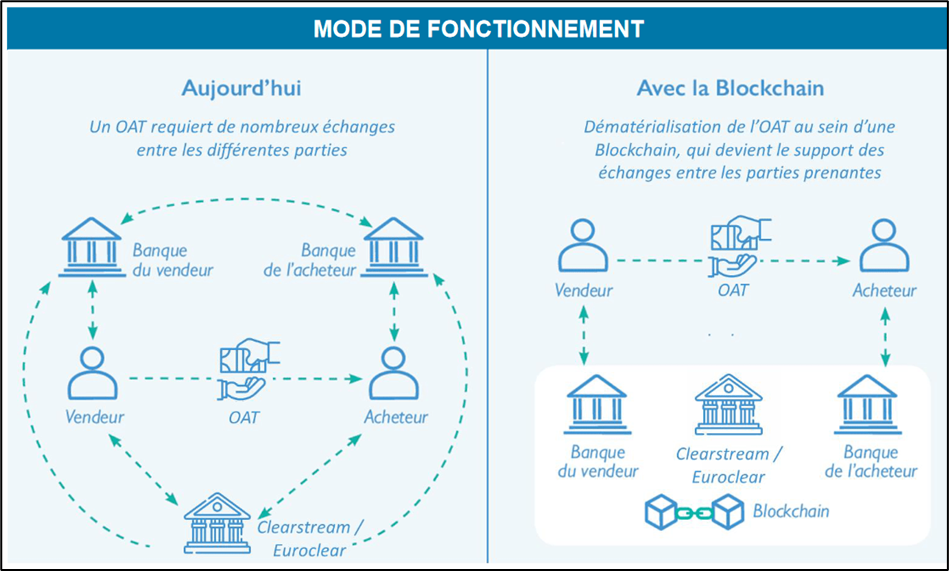

Autre innovation dans la banque de privée : les travaux sur la blockchain. Ce vaste registre certifie et recense les transactions, sans pouvoir être falsifié, par le biais des contrats intelligents (smart contracts). La blockchain abaisse les coûts et accélère les opérations.

La tokénisation des actifs ouvre les chaînes de distribution de fonds et de gestion des titres à un public plus large. Notons les réticences des banquiers privés pour les cryptomonnaies jugées beaucoup trop volatiles, même si plusieurs acteurs internationaux ont sauté le pas en 2021 (Goldman Sachs, Morgan Stanley, DBS à Singapour, etc.).

Nouvelles solutions dans le digital pour le Privtage Banking : fonctionnement de la tokénisation des actifs sur la blockchain[3]

Assurance vie en ligne : les robots-conseillers et les ETF en force

Les Wealthtech sont nombreuses à investir le champ des robo-advisors en France, autour des locomotives Yomoni[4] (500 millions d’euros d’encours sous gestion en septembre 2021) et Nalo (250 millions d’euros d’encours en 2021, contre 30 millions d’euros en 2019). Les acteurs de l’assurance vie en ligne ont pleinement profité de l’épargne covid accumulée par les ménages français durant la crise sanitaire (collecte de plus de 142 milliards d’euros).

Outre l’assurance vie, les comptes-titres ordinaires (CTO) et les plans d’épargne retraite (PER) sont aussi concernés par une croissance porteuse pour les unités de compte. Elles représentaient 41 % des cotisations en juin 2021, contre 35 % l’année précédente[5]. Cette appétence des épargnants pour l’assurance vie en ligne est tempérée par le fait qu’elle représente moins de 2 % du total des encours en France.

La taille du marché est une opportunité pour les Fintechs de la gestion d’actifs. Elles s’appuient sur les robo-advisors, qui pilotent les stratégies d’investissement préalablement validées par du conseil humain. Les épargnants bénéficient de coûts de fonctionnement allégés, mais aussi de coûts de gestion plus avantageux grâce aux placements sur des ETF (exchange traded funds). Ces indices financiers permettent de diversifier les portefeuilles et d’aller chercher de la performance, tout en minimisant les risques.

Les Wealth Tech sont des sociétés de technologie financière, positionnées dans la gestion patrimoniale, notamment les robo-advisor B2B et B2C pour l’assurance vie en ligne[6]

La finance durable et les critères ESG omniprésents

Si l’éducation financière en France reste à parfaire, les acteurs de la banque privée doivent tenir compte désormais des aspirations des investisseurs mieux informés. Le caractère responsable des investissements s’invite dans les décisions, au moment d’élaborer une stratégie de gestion de patrimoine. Les critères extra-financiers de gouvernance ou d’empreinte environnementale percutent alors les stricts critères financiers.

C’est notamment le cas chez les jeunes investisseurs Millennials très attentifs dans l’orientation de leur épargne. D’ailleurs, les encours ESG ont triplé ces deux dernières années, un élan qu’intègre l’assurance vie en ligne dans la constitution de leur ETF par les robo-advisors.

Toutefois, cette tendance mobilise beaucoup d’informations, d’où l’importance des outils de machine learning et de Natural Language Processing (NLP). Ainsi, des Fintechs proposent aux épargnants et aux professionnels de calculer l’impact carbone de leur portefeuille d’actifs. D’autres commercialisent des ETF verts et des mandats 100 % responsables.

Mais les acteurs institutionnels du private banking surfent aussi sur la vague, à l’instar de Pearl Stratégie[7] du groupe Edmond de Rothschild Private Equity. Le fonds industriel couple finance durable et private equity pour contribuer au développement d’infrastructures environnementales à l’échelon européen (gestion des ressources en eau, production d’énergie renouvelable, projet de recyclage et valorisation des déchets, etc.).

Finance responsable : quelle différence entre ESG et ISR ?

Les critères ESG correspondent à une grille d’analyse appliquée par des agences de notation aux entreprises, incluant ses dimensions environnementales, sociales et de gouvernance.

La lecture de ces critères non financiers est une des méthodes utilisées par les gestionnaires privés de patrimoine pour mener une stratégie d’investissement socialement responsable (ISR). On parle alors d’investir sur les marchés dans des fonds ISR.

Pour conclure, l’innovation dans le secteur privé revêt plusieurs directions qui finissent toutefois par converger vers :

- l’amélioration de l’expérience client, depuis l’entrée en relation jusqu’au suivi des placements ;

- l’optimisation des coûts, tant dans l’innovation produits que dans la distribution.

La tendance est à la poursuite des partenariats entre les acteurs traditionnels et les WealthTech autour de l’intelligence artificielle, des robo advisors et de l’analyse des données. La blockchain ouvre aussi de réelles perspectives sur la sécurité et sur la fiabilité des transactions pour la banque privée, attentive, mais prudente vis-à-vis de la finance décentralisée (DeFI) et des cryptoactifs.

Néanmoins, le conseiller humain continuera de jouer un rôle prépondérant dans les décisions stratégiques, la hiérarchisation de l’information et la prise en compte du sens de l’investissement (finance durable, critères ESG). Sans oublier que le banquier privé demeure le garant d’un réseau de relations cher aux grandes fortunes, sensibles aux opportunités exclusives d’investissements ou de rencontres.

[1] https://fintech.global/wealthtech100/

[2] https://argent.boursier.com/epargne/actualites/les-actions-cotees-restent-le-placement-favori-des-grandes-fortunes-6610.html

[3] http://www.observatoire-metiers-banque.fr/mediaServe/OMB_Blockchain_la_tokenisation_actifs.pdf?ixh=4233741919106105630

[4] https://www.yomoni.fr/ressources/presse/2021-09-13-cp-yomoni-6-ans.pdf

[5] https://www.ffa-assurance.fr/actualites/avec-des-cotisations-de-137-milliards-euros-et-une-collecte-nette-en-unites-de-compte-de

[6] https://finance-innovation.org/wp-content/uploads/2021/09/Linnovation-dans-la-Wealthtech-CIB-en-France-VF.pdf

[7] https://www.corporatenews.lu/fr/archives-shortcut/archives/article/2021/05/pearl-infrastructure-capital-poursuit-ses-investissements-dans-les-energies-renouvelables?author=Edmond+de+Rothschild