Le contexte inflationniste semble vouloir redistribuer les cartes dans le choix des épargnants. Certains s’imaginent que l’assurance vie pourrait en pâtir devant le niveau de rémunération moyenne de son fond euros à capital garanti. C’est oublier les nombreux atouts valorisés par les souscripteurs eux-mêmes, mais aussi par les professionnels. C’est oublier aussi les leviers de performance existants pour optimiser les rendements.

Flexibilité, liquidité, fiscalité, succession, diversification des actifs : oui, les raisons du succès non démenti de l’assurance vie sont bien multiples et toujours d’actualité ?

Fonctionnement souple pour épargner ou préparer sa retraite

Contrairement aux livrets d’épargne, l’assurance vie correspond à un investissement de moyenne ou de longue durée. Tout dépend des objectifs fixés par le souscripteur. Ce dernier peut vouloir se constituer une épargne de précaution en profitant d’une rémunération attractive. Le capital peut également servir au financement d’un projet personnel et faire office d’apport dans le cadre d’un crédit immobilier futur.

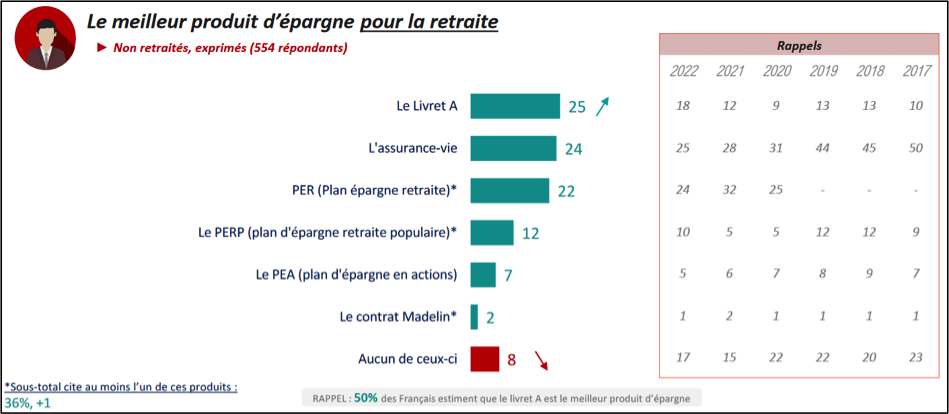

L’assurance vie permet d’anticiper une baisse de ses revenus au moment du départ en retraite. C’est d’ailleurs une des solutions privilégiées par les Français (voir graphique). À échéance, l’argent mis de côté peut être récupéré au choix sous la forme d’un capital (versement unique ou versements fractionnés) ou sous la forme d’une rente viagère personnalisable (rente avec réversion, rente par paliers, etc.).

L’assurance vie toujours considérée comme un des meilleurs produits d’épargne pour la retraite par les Français selon l’édition 2023 du baromètre Ipsos-Cercle des Épargnants sur « Les Français, l’épargne et la retraite »[1]

L’attrait pour l’assurance vie résulte en grande partie de son fonctionnement très souple. Les versements sont libres ou programmables (par mois, trimestre, semestre, an), sans limites de montants. Seul le versement initial est obligatoire, mais reste généralement accessible à tous. Les intérêts servis sont automatiquement réinvestis. Il est possible d’ouvrir plusieurs contrats d’assurance vie et même d’opter pour la coadhésion.

Surtout, le capital est garanti et n’est pas gelé. L’épargnant peut retirer à tout moment ses fonds en cas de besoins (liquidité). Par contre, un retrait total entraîne la fermeture du contrat d’assurance vie, donc la perte de l’antériorité, critère pour maximiser les avantages fiscaux.

« L’assurance vie est un support qui s’inscrit dans la durée. Les Français interrogés dans les enquêtes d’opinion sur les raisons qui les incitent à épargner font ressortir deux facteurs : la préparation à la retraite et la préparation à la transmission. »

Fabrice Sauvignon, fondateur et CEO de THE HOKUS PLATFORM

Une fiscalité attractive, mais aussi un véhicule de transmission

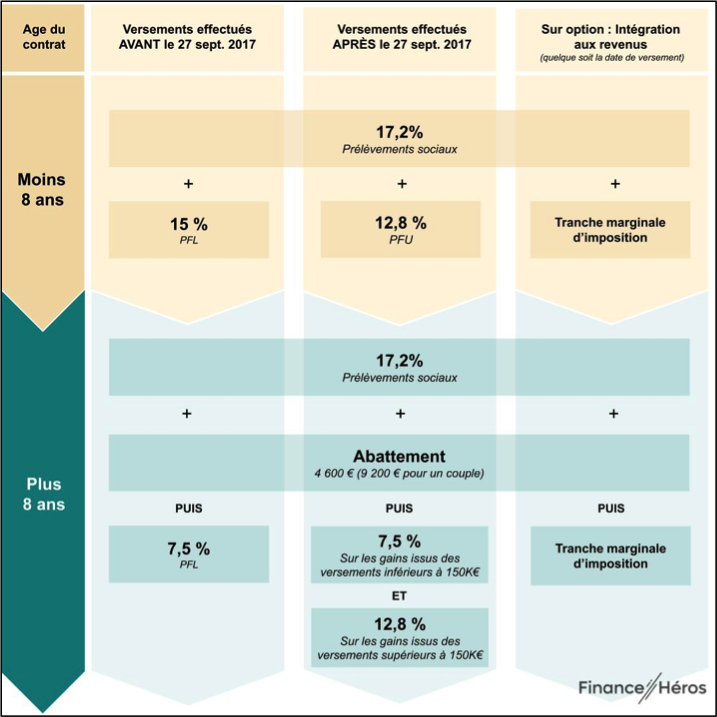

Le succès de ce placement repose bien évidemment sur sa fiscalité avantageuse. Lors d’un retrait, seuls les gains perçus sont imposés. Le calcul dépend alors de l’ancienneté du contrat (8 ans ou moins), de la date des versements (avant ou après le 27 septembre 2017) et du montant placé (plus ou moins 150 000 euros).

Le graphique suivant énumère les différents cas de figure, montrant tout l’intérêt de conserver son contrat au moins huit ans grâce à l’abattement forfaitaire de 4800 euros (le double pour un couple).

Tableau de la fiscalité de l’assurance vie en France en 2023[2]

L’assurance vie est un véhicule intéressant pour la succession. Le contrat comporte une clause bénéficiaire dans laquelle le souscripteur peut désigner les personnes destinées à recevoir le capital en cas de décès. L’ayant droit peut être une personne physique, avec ou sans lien de parenté, ou une personne morale comme une fondation ou une association.

Le souscripteur dispose de l’entière liberté de modifier la clause à tout moment et de préciser la répartition (quote-part) en cas de bénéficiaires multiples. Le capital de l’assurance n’entre pas dans la succession de l’assuré. Cela signifie qu’il n’est pas soumis aux droits de succession. La fiscalité de l’assurance vie pour la succession est la suivante :

- abattement de 152 500 euros par ayant droit pour les primes versées avant les 70 ans de l’assuré, puis taxation à hauteur de 20 % pour la tranche allant jusqu’à 700 000 euros. Au-delà, le prélèvement forfaitaire s’élève à 31,25 % ;

- abattement de 30 500 euros commun à tous les bénéficiaires, à parts égales pour les primes versées après les 70 ans de l’assuré. Au-delà, la somme entre dans le calcul des droits de succession (avec exonération des intérêts capitalisés).

Rappel : les conjoints ou partenaires de Pacs bénéficiaires ne sont pas redevables des droits de succession, ce qui en soustrait les primes versées après les 70 ans de l’assuré.

Inflation : la concurrence des livrets d’épargne ?

Il faut le dire : l’assurance vie est un produit rémunérateur pour les distributeurs et les courtiers. Ce fait contribue à stimuler le marché. Les professionnels ont tout intérêt à soigner leurs services pour attirer des clients autour de ce placement, ce qui bénéficie in fine aux assurés (numérisation des services, multiplication de l’offre et des formules, technologies, réactivité, pédagogie, etc.).

Le marché concurrentiel les oblige à développer le conseil personnalisé et les solutions sur mesure puisque chaque situation patrimoniale est différente. Les clients ont l’opportunité de composer leur portefeuille d’actifs seul (gestion libre), en déléguant la gestion (gestion sous mandat), ou en sélectionnant une gestion profilée avec allocation des actifs automatisée selon leur aversion au risque et leur horizon de placement (gestion prudente, équilibrée, dynamique).

Aujourd’hui, il n’existe pas de meilleurs produits que l’assurance vie pour porter l’épargne des familles.

Fabrice Sauvignon, fondateur et CEO de THE HOKUS PLATFORM

Dans un contexte inflationniste, les taux servis en 2023 de 2 % en moyenne peuvent paraître décevants. C’est d’autant plus le cas que la concurrence des livrets d’épargne réglementaires aux taux relevés fait rage. Ainsi, le taux du Livret A est de 3 % net depuis le 1e février 2023.

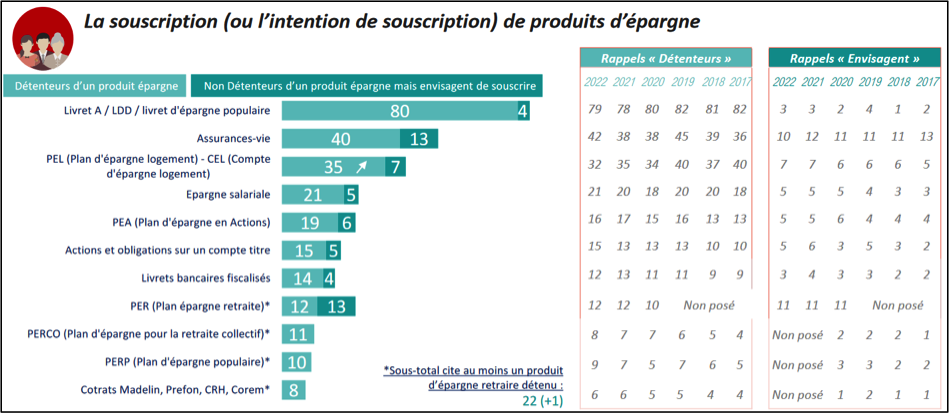

D’ailleurs, pour les Français, les livrets d’épargne réglementés demeurent un réflexe tant dans la souscription que dans une optique de souscription. L’assurance vie arrive en deuxième position avec 40 % de détenteurs, mais 13 % déclarent avoir l’intention de souscrire ce type de contrat (voir graphique).

Pourtant, les avantages de l’assurance vie en matière de fonctionnement, de fiscalité, de succession et d’opportunités de placement sont supérieurs aux livrets d’épargne. Ne serait-ce que par le plafonnement de ces derniers qui brident les épargnants (seulement 22 500 euros pour le livret A par exemple).

Diversification et unités de compte : à la recherche de moteurs de performance

Les assureurs, les gestionnaires de family office et les courtiers en assurance vie doivent néanmoins proposer les bonnes formules pour réduire l’écart significatif entre les rendements de l’assurance vie et l’inflation. À eux de dénicher les moteurs de performance qui viennent soutenir celle des fonds euros.

L’assurance vie en multisupport combine fond euros à capital garanti et unités de compte plus risquées, mais possiblement plus rémunératrices. Actions, obligations, private equity, fonds indiciels, fonds structurés, fonds eurocroissance, immobilier (SCPI, SCI) : présenter une large gamme d’unités de comptes se révèle être un réel atout.

Le capital peut être investi dans diverses classes d’actifs, mais aussi dans différentes thématiques (environnement, eau, énergie, santé, etc.) ou zones géographiques (zone euro, États-Unis, pays émergents, etc.). Si l’argent investi en unités de compte n’est pas garanti, beaucoup de gestionnaires offrent même des bonus de rémunération en fonction de la part placée sur les UC.

Là encore, le conseil prend alors toute son épaisseur afin de guider sa clientèle. Si certains exploitent à merveille les nouvelles technologies comme les robo advisors, tous profitent des opportunités proposées par l’architecture ouverte qui facilite la gestion d’une offre enrichie.

Le dispositif de distribution d’assurance vie en architecture ouverte est particulièrement adapté pour un conseiller qui n’est pas salarié de la compagnie d’assurances.

Fabrice Sauvignon, fondateur et CEO de THE HOKUS PLATFORM

Une solution comme Hokus Platform permet aux banques privées, family office et autres conseillers en gestion de patrimoine d’établir une solution d’investissement personnalisée. De quoi séduire les nouvelles générations adeptes de la digitalisation des produits et des services.

Notre plateforme se positionne pour accompagner les fournisseurs d’assurance vie dans l’amélioration de leur catalogue et dans l’optimisation de la gestion de leur service client. Pour en savoir plus, contactez-nous.

[1] https://www.cercledesepargnants.com/wp-content/uploads/2023/02/Rapport-Les-Francais-lepargne-et-la-retraite-Ipsos-pour-le-Cercle-des-epargnants.pptx-.pdf