Les mutations dans le secteur de la gestion de patrimoine continuent leurs effets. Nouvelles attentes des investisseurs, émergence de sous-groupes démographiques, révolution technologique et numérique, les gestionnaires de fortune n’ont pas d’autres choix que de s’adapter ou de céder le terrain à la concurrence de plus en plus féroce. D’où l’importance d’anticiper les tendances afin de pouvoir proposer les meilleurs produits et services possibles, toujours plus connectés et toujours plus personnalisés.

Les très riches plus nombreux sur tous les continents

Dans son étude annuelle « World wealth report 2022 », Capgemini s’intéresse à la croissance de la population des High Net Worth Individuals. Dans le jargon financier, les HNWI désignent les particuliers qui possèdent au moins un million de dollars US d’actifs. Ce décompte exclut leur résidence principale et les biens de consommation.

Où sont-ils répartis sur le globe ?

L’Amérique du Nord truste la première place avec une croissance en 2021 puisque cette zone géographique héberge 64 % de cette population. L’Europe s’impose au deuxième rang avec une augmentation de leur patrimoine global 7,5 %, contre 13,8 % en Amérique du Nord. Le contingent des riches européens s’est accru de 6,7 %, contre 13,2 % aux États-Unis et au Canada.

L’Asie-Pacifique dessine une progression plus contenue : +5,4 % en matière de patrimoine et +4,2 % en nombre de HNWI. En revanche, le Japon et la Chine se hissent respectivement en 2e et 4e position en ce qui concerne le nombre de particuliers fortunés. Si les États-Unis dominent le sujet, l’Allemagne s’intercale sur le podium en 3e position.

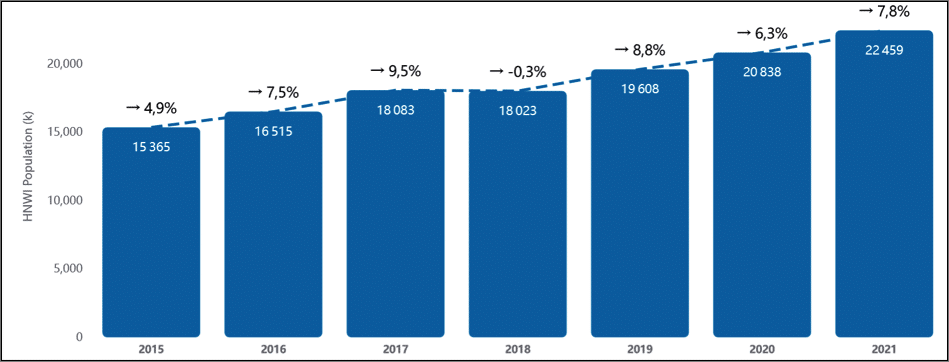

Ces quatre pays regroupent 63,6 % des HNWI au niveau mondial. L’ensemble de cette population représente d’ailleurs 22,5 millions de personnes (+7,8 %). À titre comparatif, il est notable de relever qu’en 2014, les HNWI n’étaient « que » 14,7 millions ! La France apparaît au 5e rang, le nombre de HNWI étant passé entre 2020 et 2021 de 714 000 particuliers à 775 000 (+8,5 %).

Évolution de la population de HNWI dans le monde (World wealth report 2022, Capgemini)[1]

Cette hausse tendancielle est en partie soutenue par le segment des ultra-fortunés (plus de 30 millions de dollars de patrimoine). Leur nombre a augmenté de 8,1 % et leur richesse de 9,6 %).

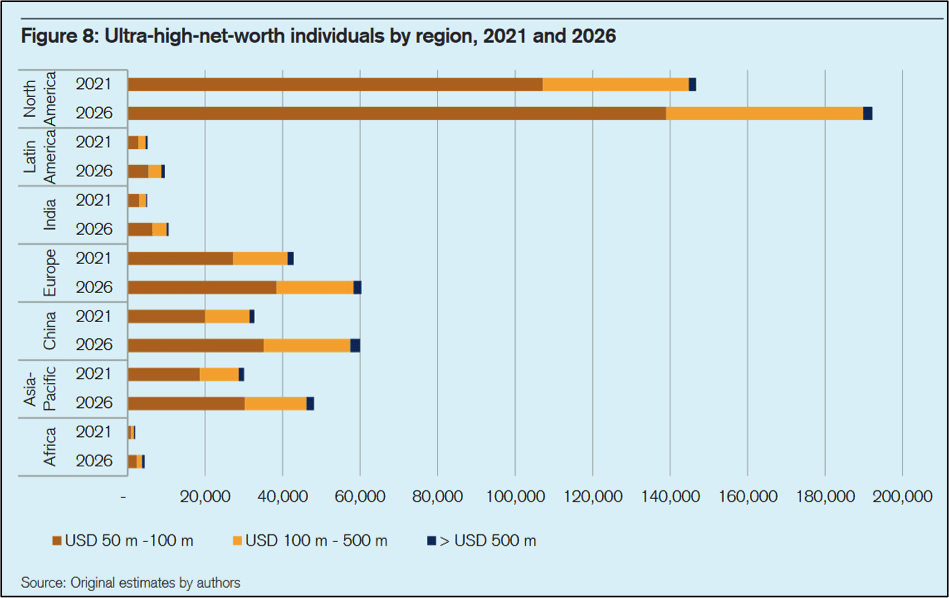

Le constat est le même pour le Crédit Suisse Research Institute (CSRI) qui a publié son treizième Global Wealth Report en septembre 2022. L’étude montre une progression constante de la richesse dans toutes les régions du monde, avec en tête l’Amérique du Nord et la Chine. Les auteurs font des projections sur l’évolution de cette population par région en 2026 (voir le graphique). On retrouve une prédominance de l’Amérique du Nord et un rattrapage de la Chine sur l’Europe.

« Le nombre de millionnaires devrait également augmenter sensiblement ces cinq prochaines années, pour atteindre 87 millions, tandis que celui des UHNWI s’élèvera à 385 000 ».

Credit Suisse Research Institute

Projections de l’évolution des différentes tranches de population par richesse entre 2021 et 2026 et par grandes zones géographiques[2]

Gestion de patrimoine : un marché en croissance

Plus la population des fortunés s’étoffe, plus le marché du Wealth Management grossit. Le taux de croissance annuel moyen a par exemple atteint 4,8 % entre 2015 et 2020. Malgré les complexifications causées par un renforcement de la réglementation et les soubresauts économiques et géopolitiques, ce marché devrait doubler entre 2021 et 2030.

Pour rappel, la gestion de patrimoine embrasse un large périmètre d’actions incluant de nombreuses activités comme la gestion de placements financiers, l’achat d’œuvres d’art, le pilotage des valeurs immobilières, etc. L’objectif consiste à faire fructifier les biens matériels et immariables des particuliers et des entreprises le sollicitant.

Que se passe-t-il au niveau des acteurs ?

Si on observe le cas français qui a tendance à répliquer avec un temps de décalage ce qui se déroule ailleurs, l’heure est à un durcissement du jeu concurrentiel avec :

- une dynamique des groupes anglo-saxons ;

- une consolidation des banques privées ;

- un rapprochement entre les conseillers en gestion de patrimoine (CGP) ;

- un essor de créations de multi-family office.

Deux éléments moteurs poussent à ce contexte. D’une part, les acteurs ont l’obligation le d’atteindre une masse critique suffisante pour que leur activité perdure. D’autre part, ils doivent affronter, comme nombre de métiers du secteur financier, une nette accélération de la digitalisation des produits et des services financiers. Mais ces deux axes sont à mettre en perspective des tendances du marché.

Sécurité, sens des investissements et actifs numériques en tendance

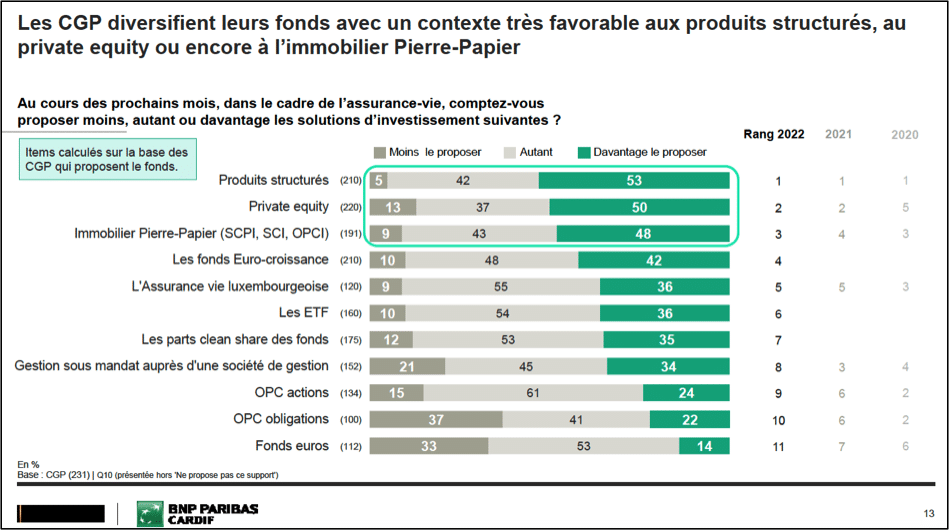

Dans la 16e édition du Baromètre du marché des Conseillers en Gestion de Patrimoine (CGP) réalisé par Kantar pour BNP Paribas Cardif[3], les auteurs notent un recentrage des attentes des clients vers plus de sécurité. Plus de deux tiers estiment que la sensibilité au niveau de risque est un sujet majeur pour leurs clients. La sécurisation des données est une priorité.

57 % des professionnels anticipent également une plus grande vigilance en faveur d’une diversification de leurs avoirs. D’ailleurs, les CGP souhaitent pouvoir proposer un panel de solutions d’investissement plus large : produits structures, private equity, pierre-papier, etc. Plus de la moitié veulent aussi compléter leur offre d’assurance vie par des produits de retraite individuelle ou collective (54 %), voire des produits de prévoyance (39 %). Encore faut-il pouvoir le faire facilement si possible depuis une seule et unique interface…

La clientèle fortunée souhaite donner toujours plus de sens à leurs investissements. Ainsi, la labellisation d’un fonds investissement social responsable (ISR) revêt une importance pour 66 % des CGP. L’étude Capgemini chiffre à 55 % les particuliers fortunés qui aspirent à investir dans des projets à impact positif. Pratiquement deux tiers interpellent leur conseiller pour connaître le score ESG de leurs fonds.

Autre tendance : l’intérêt pour les actifs virtuels. 7 HNWI sur 10 avaient investi dans les cryptoactifs et les actifs numériques en 2021. Parue en décembre 2022, l’étude diligentée par Matrixport (plateforme de prêts de cryptomonnaies) et produite par FT Longitude (division spécialisée dans la recherche et le marketing de contenu du groupe Financial Times), va dans le même sens : 80 % des HNWI et 70 % des family offices se disent (vraiment) très intéressés par les actifs numériques[4].

Néanmoins, un investisseur sur trois reconnaît avoir investi dans des actifs numériques sans en avoir une parfaite connaissance. Afin d’accompagner leur clientèle sur tous ses sujets, les gestionnaires sont conscients de devoir faire un effort de pédagogie, sous peine d’être court-circuités par de nouveaux acteurs. Se libérer de certaines tâches à faible valeur ajoutée devient essentiel afin d’avoir plus de temps à consacrer pour leur activité principale : celle de conseils.

Femmes, jeunes, tech wealth : l’arrivée de nouveaux segments de clientèle

Si le marché de la gestion de patrimoine est en croissance, le profil de clientèle se diversifie. De nouveaux sous-groupes émergent et l’offre doit absolument s’adapter à chacun pour séduire et gagner leur confiance.

Le rapport Capgemini « World wealth report 2022 » identifie cinq profils.

- Les Millenials (ou génération Y) sensibles à une approche proactive et une expérience client tournée vers l’émotionnel.

- Les femmes, un segment à très fort potentiel, alors même que ce marché est encore délaissé.

- Les personnes LGBTQ+ qui recherchent avant tout une sécurisation des données privées, plus d’inclusion et de discrétion.

- Les personnes dont le patrimoine est le fruit de leur activité dans la technologie (tech wealth) avec des besoins à la fois financiers et non-financiers à prendre en compte.

- Les clients privés possédant un patrimoine allant de 100 000 dollars à un million de dollars désireux de posséder un portefeuille de produits complet et une expérience client supérieure.

Les attentes en matière de personnalisation du service et des produits sont très fortes. Les gestionnaires de fortune doivent être en mesure de présenter un éventail de solutions qui parlent à ces nouveaux segments. Dans un contexte concurrentiel, les acteurs avantagés seront ceux qui répondent à ces nouveaux publics, aux valeurs, aux préférences et aux exigences disparates. Et c’est loin d’être le cas.

Les gestionnaires patrimoniaux affichent des lacunes vis-à-vis de ces évolutions démographiques. La plupart des entreprises de Wealth Management manquent de produits et de services spécifiques à un segment : 37 % seulement proposent des offres aux femmes, 22 % aux milléniaux et 53 % aux HNWI riches en technologie.

Les Millenials se détournent des établissements traditionnels pour plus de transparence en faveur des nouvelles plateformes très en pointe sur l’absence de frais cachés, les questions d’interactions numériques, de formation, de sécurité des données et de praticité.

On retrouve ces arguments chez les femmes riches, une clientèle particulièrement prisée puisqu’elles vont hériter de 70 % de la richesse mondiale toutes tranches confondues en deux générations. Cette vague est annonciatrice d’un chamboulement pour le secteur de la gestion de fortune, les femmes représentant actuellement 10,5 % des ultra-HNWI à travers le monde.

Wealth Management : les pistes pour faire face à ces changements

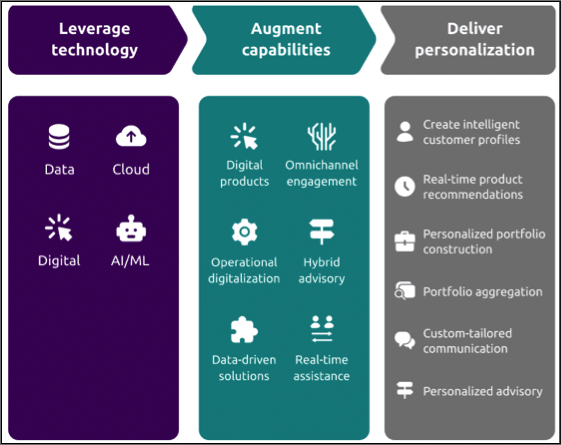

Les acteurs ont intérêt à mener plusieurs combats de front :

- rehausser leur niveau technologique : data, cloud, digitalisation, intelligence artificielle ;

- augmenter leurs capacités : produits digitaux, engagement omnicanal, digitalisation opérationnelle, conseil hybride ;

- délivrer des conseils personnalisés : créer des profils consommateurs intelligents, recommander des solutions en temps réel, constituer des portefeuilles personnalisés, agréger les portefeuilles sur une plateforme unique, faire une communication sur mesure, produire des conseils personnalisés.

Les enjeux pour les gestionnaires de patrimoine[5]

Les gestionnaires de patrimoine doivent présenter des expériences personnalisées et plus pratiques. Il faut aussi regagner de la confiance en instaurant plus de proximité et de souplesse grâce à des solutions digitales complètes et parfaitement sécurisées. C’est exactement l’idée sur laquelle repose The Hokus Platform : donner aux banques privées les clés pour rester compétitives sur un marché concurrentiel.

Notre promesse consiste à supprimer les tâches répétitives associées aux contrats d’assurance vie afin que les banquiers privés et les conseillers puissent se recentrer sur leur réelle plus-value : la satisfaction d’une clientèle plus segmentée qui recherche une meilleure expérience client et une offre qui tienne compte de chaque situation personnelle.

Vous souhaitez échanger sur notre solution ? Contactez-nous !

[1] https://worldwealthreport.com/key-highlights.html

[2] https://www.credit-suisse.com/media/assets/corporate/docs/about-us/research/publications/global-wealth-report-2022-en.pdf

[3] https://www.kantar.com/fr/inspirations/research-services/2022-barometre-cgp

[4] https://www.matrixport.com/article/private-wealth-digital-assets-study-finds-investor-interest-in-digital-assets-remains-high