L’intelligence artificielle, l’Open Insurance ou les modèles prédictifs donnent accès à de nouveaux outils performants pour tous les acteurs de l’assurance. L’innovation technologique met l’accent sur la digitalisation des processus. Le but : gagner du temps pour se recentrer sur son cœur de métier autour d’une offre personnalisée et d’un service client de qualité. Passons en revue les leviers à actionner pour l’assurance vie.

La digitalisation des processus : une évidence

Le monde de l’assurance a toujours positionné le système de gestion des contrats au cœur de son activité. Or, un basculement vers l’expérience et la relation client est désormais incontournable, surtout avec les effets de la pandémie. Dans ce secteur, l’innovation s’attelle à faciliter l’ensemble des étapes du parcours utilisateur, mais aussi des assureurs et des intermédiaires.

La chasse aux charges administratives chronophages est devenue le sport national des Insurtechs. Prenons l’exemple de la relation client chamboulée par l’omniprésence du smartphone. Les souscripteurs veulent de l’immédiateté, de la transparence et des offres personnalisées et non plus standardisées.

Focus sur 3 atouts de la digitalisation du parcours client

Extrait du Webinar Lab.UC du 9 mars 2021, créé par SeaBird avec ses partenaires Aramis, NeoXam, Quantalys, et Vermeg.

1. La vision de pilotage au niveau de la conception de l’offre (à destination des équipes en charge de l’innovation produit et de l’ingénierie financière) afin que celle-ci soit bien calibrée et référencée.

2. La mise à disposition d’outils au conseiller pour qu’il puisse appréhender l’offre, la modéliser, la présenter au client, la modifier si cela est nécessaire, et la suivre.

3. La mise en place du selfcare client, qui doit coexister avec les deux premiers axes afin que le client puisse naviguer dans un tissu réglementaire complexe et riche en informations.

À ce titre, l’assurance-vie est un vrai cas d’école. Adhésion aux offres, suivi des opérations, outils de reporting, arbitrages, optimisation financière, transmission : le vieux modèle réclamait des évolutions. L’arrivée du Big Data a offert une bouffée d’oxygène, avec l’opportunité de récupérer et d’analyser des masses de données. Encore faut-il avoir les compétences et les outils pour les exploiter…

De même, l’open insurance avec les API a ouvert des perspectives et surtout la porte d’entrée à de nouveaux acteurs : les assurtechs. Plus flexibles que les assureurs vie traditionnels, ces start-ups du digital séduisent par leur capacité à innover et à répondre aux besoins actuels des clients.

Enjeux de l’assurance : briser les silos et réorganiser la chaîne de valeurs

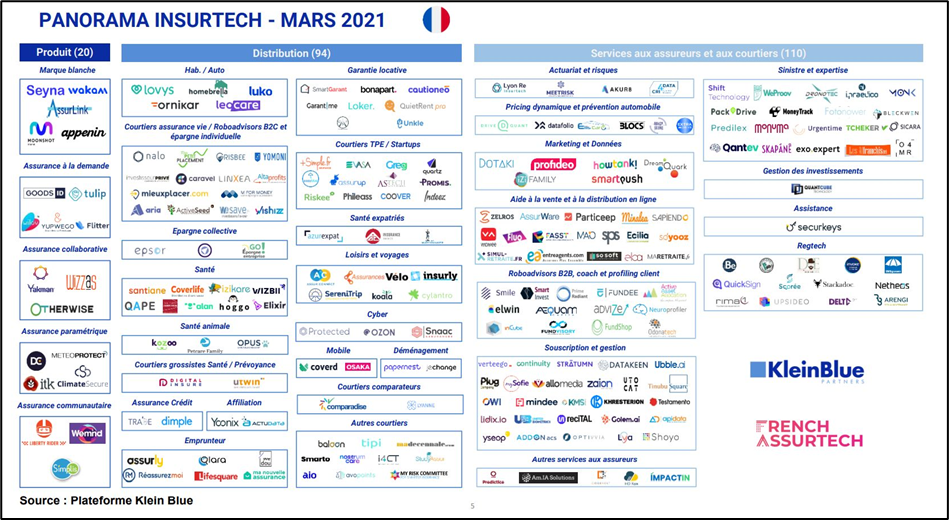

À la fin de l’année 2021, le Panorama Insurtech en France, tenu par le cabinet Klein Blue[1], comptabilise 252 jeunes pousses réparties dans trois catégories :

- « produits » (marque blanche, assurance à la demande, assurance paramétrique, etc.) ;

- « distribution » (assurance vie/épargne individuelle, assurance MRH, assurance santé, etc.) ;

- services aux assureurs et courtiers (actuariat et risques, souscription et gestion, robot advisors B2B et profiling client, etc.).

Le segment de l’assurance-vie représente une partie seulement de cet écosystème. En mars 2021[2], les levées de fonds s’élevaient à 12, 2 millions d’euros pour l’insurtech vie, contre 183,6 millions d’euros pour l’Insurtech non-vie, 19,6 millions d’euros pour les services aux assureurs et 0,8 million d’euros pour les RegTech.

Les Assurtechs classées par catégories

Les levées de fonds intensifient la concurrence pour les assureurs, d’autant que l’attention de nombreux acteurs se formalise autour de l’assurance vie. Les rendements des fonds euros garantis se heurtent à l’inflation. Les épargnants se tournent vers les unités de compte, avec une gestion de risque à appréhender et des arbitrages en bourse à réaliser.

Au croisement de l’assurance vie et des placements financiers, ces produits aiguisent les appétits. Risquant d’être relégués au simple rôle de distributeur (on parle de commoditisation de l’assurance), les assureurs réagissent par l’innovation ou s’associent avec les Assurtech. Et c’est toute la chaîne de valeurs (sociétés gestionnaires, assureurs, distributeurs, clients) qui doit se réorganiser.

Exemple : De l’offre à la souscription client : casser les silos

Le parcours client peut être engagé par un intermédiaire, complété par des données financières délivrées par un gestionnaire, informations elles-mêmes intégrées par un assureur.

Les leviers d’optimisation de l’innovation dans l’assurance vie

IA, CMX, modèles prédictifs : les pistes pour accélérer l’innovation dans l’assurance vie ne manquent pas.

L’intelligence artificielle et les Robo advisors

Les algorithmes des robots conseillers et l’intelligence artificielle ont permis de faire émerger de nouveaux acteurs sur le marché de l’assurance vie. Ils délivrent des conseils personnalisés, en guidant leur public, notamment les 18-35 ans, dans leurs projets financiers.

Ces Assurtech essaient de personnaliser au maximum leur offre en fonction des profils de risque et des objectifs d’épargne de chacun. L’argent est généralement investi sur des ETF, moins coûteux en frais de gestion et dont les performances sont intéressantes. L’offre est plus accessible et l’éducation financière intégrée à la stratégie d’acquisition.

Autre exemple d’exploitation de l’intelligence artificielle en assurance vie avec la gestion des bénéficiaires. Le cadre réglementaire et fiscal est un réel frein à l’expérience client. L’IA optimise alors les processus pour instaurer des parcours fluides qui simplifient la tâche des professionnels et des ayants droit.

Gérer l’expérience client (CMX)

La gestion de l’expérience participe au processus qui a recentré le client aux dépens du produit. Les assureurs doivent avoir une veille particulière tout au long du cycle de vie du client. Grâce aux nombreuses données collectées et analysées, l’innovation ouvre des perspectives comme :

- la cartographie des parcours des adhérents par des outils de modélisation (identifier les modes d’interaction, les canaux d’échange, les points de friction, etc.) ;

- la mesure de la satisfaction client pour améliorer l’empathie du service client et ajuster le message ;

- le pilotage des interactions avec l’automatisation de messages personnalisés par le biais de solutions logicielles au service informatique, ou encore l’interopérabilité des systèmes pour soigner la circulation des informations et leur traçabilité.

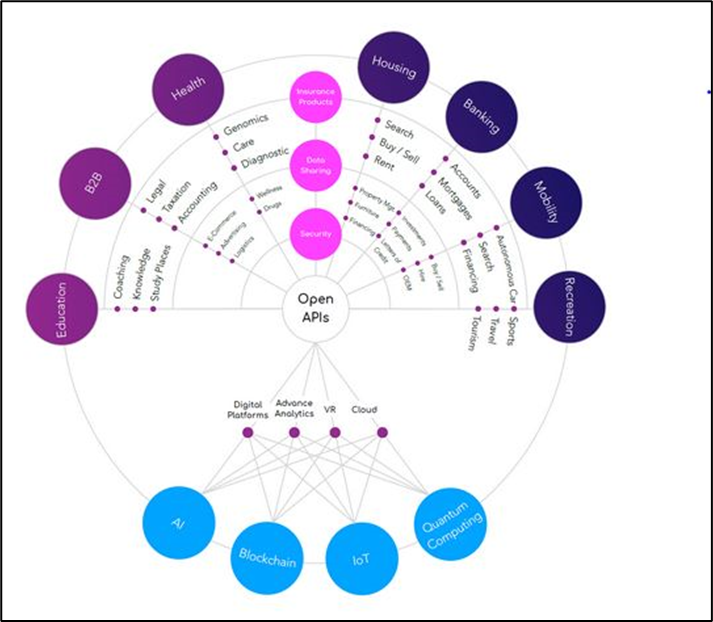

L’ère de l’Open Insurance et des API

L’accès aux ressources des assureurs par des tiers (Open Insurance) est une innovation réglementaire qui favorise des partenariats. Les Assurtechs peuvent ainsi exploiter les données des clients, mais aussi les offres et l’infrastructure des assureurs. Ce modèle permet d’établir des services innovants et d’améliorer la distribution.

L’Open Insurance utilise les API (Application Programming Interface), interconnectant deux applications étrangères, soit un système de briques. Une brique peut représenter un service ou un produit d’assurance. Pour les professionnels de l’assurance, les API offrent une grande souplesse pour concevoir, utiliser et administrer leurs produits (as a service).

Perspectives du modèle ouvert basé sur l’interopérabilité des interfaces[3]

Modélisation prédictive et analyse des données

Les outils de prédiction interviennent à toutes les étapes du parcours client. Les assureurs peuvent faire appel à ces modèles pour évaluer le profil de risque ou bien estimer les rachats, moment où le souscripteur va disposer d’une partie ou de la totalité de son épargne avant échéance de son contrat. Les assureurs doivent l’anticiper pour limiter le risque de liquidité et de souci sur la gestion actif-passif.

L’analyse prédictive consiste à vérifier les liens de causalité entre les renseignements remontés suite à l’étape préalable de data mining (extraction des données pertinentes d’un gros volume d’informations). Outre les données internes, les assureurs doivent tenir compte des données extérieures (big data) pour enrichir leur modèle, et proposer une offre et un service personnalisés.

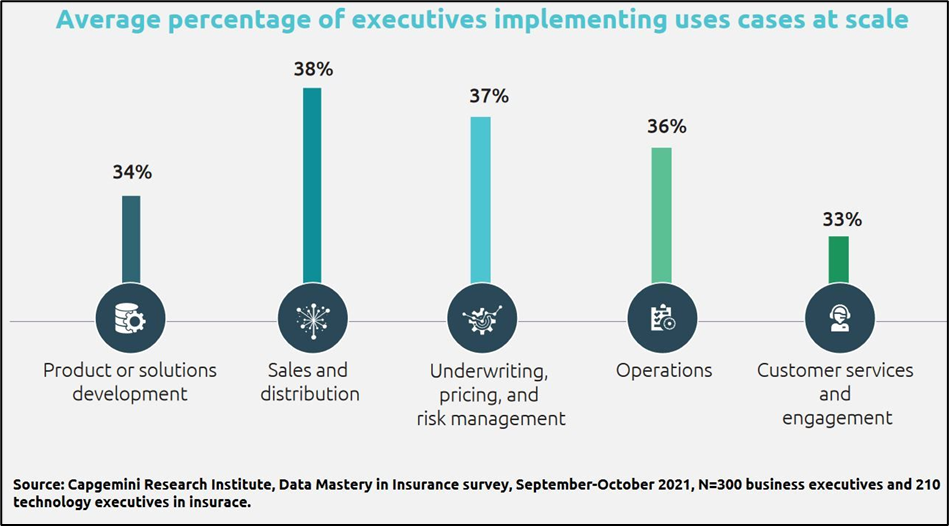

Projets d’exploitation des données chez les assureurs : répartition par département[4]

Fort de la connaissance de ces leviers d’optimisation, Hokus Plateform s’inscrit dans ce mouvement pour faciliter la tâche de tous acteurs de l’assurance vie (middle office, bnques privées, compliance, etc.).

Notre solution SaaS en architecture ouverte mise sur la digitalisation des processus. Par exemple, un agent d’assurance dispose d’une vision complète sur le portefeuille client et tous les contrats souscrits. Son équipe a la possibilité d’avoir un suivi des dossiers, d’accélérer l’onboarding avec une touche KYC et de travailler avec d’autres acteurs de l’assurance vie.

Vous désirez digitaliser vos processus pour améliorer vos offres d’assurance vie ? Contactez-nous !

[1] https://www.kleinblue.fr/post/insurtech-innovation-dans-l-assurance-en-france

[2] https://www.kleinblue.fr/post/insurtech-innovation-dans-l-assurance-2021

[3] https://openinsurance.io/

[4] https://www.capgemini.com/research/data-masters-in-insurance/ « The data-powered insurer : Unlocking the data premium at speed and scale »